近期,国内上市公司陆续发布《2023年年度报告》,其中MCU细分行业公司上市公司表现最为积极,提交2023年成绩单的企业数量最多。电子发烧友整理了五家在不同细分领域MCU出货量比较大的公司,了解2023年不同领域MCU市场的情况以及它们取得研发进展。

芯海科技

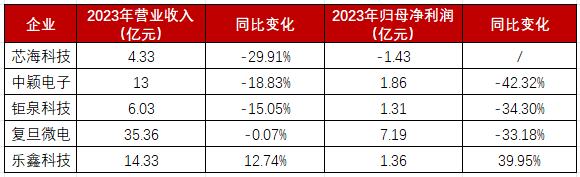

2023年,芯海科技实现营业收入4.33亿元,同比减少29.91%;归母净利润亏损1.43亿元。2023年芯海的低端消费类产品受到行业去库存压力影响,产品价格受到一定承压,导致毛利率下降、净利亏损。

芯海科技的营收大头是MCU产品,2023年芯海科技MCU产品贡献44.95%的营收,具体销售收入为1.946亿元,较2022年的2.89亿元下滑32.66%。2022年芯海科技MCU业务收入仅同比下滑2.10%,而如今看到芯海科技在2023年MCU的销售窘境加剧了。芯海科技的MCU产品毛利率也从2022年的30.90%掉到了17.73%。

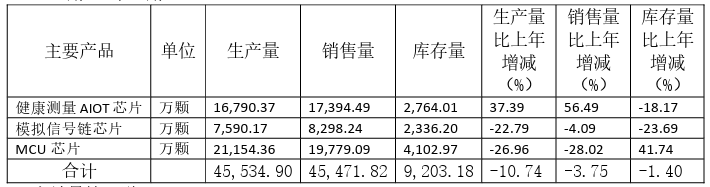

芯海科技Q4季度环比和同比均实现增长,健康AIOT、模拟芯片去库存见成效,但MCU芯片库存水位仍较高。

曾在2022财报中,芯海科技的MCU芯片库存量是2894.68万颗。而在最新的财报中,芯海科技2023年MCU芯片库存量增加到了4102.97万颗,同比大幅增长41.74%。芯海科技表示,2023年MCU库存量同比增长主要系计算机领域的EC、PD新产品规模上量生产库存备货增长所致。

别人都在去库存,芯海科技反其道而行之对特定领域备货MCU。财报显示,2023年芯海科技应用于计算机及周边的EC和PD系列产品营收为1.06亿元,同比增长52.52%。此外,近日芯海科技在互动平台透露,已有多款车规级MCU芯片导入客户并实现量产,它正在不断谋求MCU新增长点。

中颖电子

作为家电MCU领域的龙头,中颖电子的业绩表现又如何呢?业绩报告显示,2023年中颖电子营业收入13亿元,同比减少18.83%,归母净利润1.86亿元,同比减少42.32%。

中颖电子的营收主要来自工控MCU、锂电池管理芯片和AMOLED显示驱动芯片。2022年中颖电子工控MCU芯片业务占比大约在55%左右,全年MCU产品大约实现8.81亿元左右。如果以此比例推算的话,2023年中颖电子的MCU产品收入应该在7亿左右,下滑幅度应该不超两成。

下滑应该主要来自生活电器类的MCU,中颖电子表示,2023年生活电器MCU削价竞争情况较为普遍,公司在生活电器MCU市场的占有率高,所以销售额也受到了相应的影响。不过2023年中颖电子工业控制业务毛利率仍维持在较高水平,42.26%。

在白色家电MCU市场,中颖电子的劲敌主要是瑞萨和英飞凌,受制芯片管制,中颖电子的工规级MCU逐渐成为国内家电品牌大厂进口替代的主要选择。中颖电子已是当前中国大陆最大的家电MCU供应商,小家电MCU市占率约20%、白电MCU市占率约10%。

MCU市场正从8位向32位快速迭代,中颖电子也在积极布局32位MCU,并推出了WiFi/BLE Combo MCU新品,中颖电子表示2024年将会对这颗新品进行重点推广。此外,中颖电子也在汽车领域谋求增长机会,2023年推出了首颗车规级MCU,并实现了小量的销售。

钜泉科技

钜泉科技主要致力智能电表领域的MCU芯片研发,截至2023年底,根据国内电网招标和海关出口数据测算,钜泉科技三相计量芯片出货量在国内统招市场常年稳居第一、单相SoC芯片出货量近年来在出口市场也逐步跻身前列、单相计量芯片和智能电表MCU芯片在国内统招市场排名继续靠前。

财报显示,2023年钜泉科技实现营业收入6.03亿元,同比减少15.05%;归母净利润1.31亿元,同比减少34.30%。其中MCU芯片产品贡献35%的营收,约2.11亿元,较上年同期的2.71亿元减少22.14%。

钜泉科技《2023年年度报告》

在产销量方面,2023年钜泉科技销售了4176.39万颗MCU芯片,销量同比下滑18.01%;MCU芯片库存量为853.34万颗,同比增长120.97%。MCU芯片库存量增长幅度较大,钜泉科技表示主要系上年度产能紧张。需求旺盛致期末库存量低。

2022年钜泉科技的MCU芯片业务收入实现93.57%的增速,近乎翻倍增长,而如今从数据上看智能电表领域的MCU需求也开始由旺盛转向低迷。钜泉科技正有意减少MCU的生产量。在毛利率方面,从事智能电表领域的钜泉科技MCU产品毛利率比芯海更稳定,2023其MCU芯片毛利率仅略下降2.66个百分点,为41.60%,可见价格较稳定,未有明显降价迹象。

为适配智能电表发展逐渐提出的新要求,2023年钜泉科技不断对MCU芯片的功能进行升级,技术进行迭代更新,据说钜泉科技新一代高性能带CAN Bus的MCU初步设计工作已完成,目前处于流片阶段。满足智能物联网新一代高规格的管理芯片在送样阶段,内置32bit MCU、150MHz、1M flash、1M RAM的主要 参数指标,该产品上市后预计将能为钜泉科技电表客户提供更具性价比和竞争力的产品。

复旦微电

2022年复旦微电智能控制MCU业务收入创下5.95亿元的亮眼成绩,MCU收入超过纳思达,成为中国大陆上市公司中MCU营收排名第三的企业。最新的财报显示,2023年,复旦微电实现营业收入35.36亿元,同比减少0.07%;归母净利润为7.19亿元,同比下滑33.18%。

复旦微电主要拥有安全与识别产品线、非挥发存储器产品线、智能电表芯片产品线、FPGA及其他产品。其中智能电表芯片产品线主要包括智能电表MCU、通用低功耗MCU等。与钜泉科技同样是做智能电表MCU的复旦微电,业绩表现如何呢?

财报显示,2023年复旦微电智能电表芯片MCU产品实现的收入为2.738亿元,与上年同期的5.95亿元减少了53.98%。复旦微电的智能电表MCU业务收入下滑幅度不仅比钜泉科技要大得多,其毛利率也滑铁卢式下跌了24.91个百分点。复旦微电的智能电表MCU在国家电网单相智能电表MCU市场份额领先,为了守住智能电表MCU市场地位,复旦微电在库存去化过程中实行了“降价增销”的策略。

2023年复旦微电销售了7837.89万颗智能电表芯片,比钜泉科技多销售了3661.5万颗。在库存方面,2023年底复旦微电智能电表芯片库存量为1550.65万颗,比钜泉科技多近两倍,复旦微电在积极消化库存,2023年智能电表芯片库存量同比下降33.40%。

复旦微电试图在汽车电子、智慧家电、工业等领域寻求新增长点,不断推出在功能和性能上更有竞争力的产品扩大市场份额,随着2024年开始复旦微电逐渐推出的M-STAR系列产品适用范围更广,工艺进入40/55nm且产品系列化实现稳定供货后,预计复旦微电MCU销售将会重回增长。

乐鑫科技是物联网WiFi MCU芯片领域的领先厂商,在过去几年,其产品销量市场份额保持在30%左右,排名国内第一。2023年乐鑫科技是为数不多业绩表现亮眼的MCU企业,当期实现营收14.33亿元,同比增长12.74%,归母净利润1.36亿元,同比增长39.95%,业绩逆势双增长。

乐鑫科技正紧抓AI发展机遇,将AI算法应用在自身的MCU中,研发AI MCU。由于此前已对乐鑫科技2023年财报分析了,在此就不过多赘述,感兴趣的朋友可以回看文章《乐鑫科技走出低谷,2023年业绩重回双增长,物联网芯片全球销量破10亿颗》。

小结:

经过以上梳理可见,2023年智能电表领域的MCU需求较为低迷,相关MCU上市公司业绩表现较差。而EC、PD快充领域,以及物联网WiFi领域的MCU需求较好,相关企业在这些领域都实现不错的增长。芯海科技、中颖电子等企业也积极向汽车电子领域谋求新增长点,推出车规级MCU产品。

电子发烧友论坛

电子发烧友论坛 /9

/9

工商网监

湘ICP备2023018690号

工商网监

湘ICP备2023018690号

淘帖

淘帖 3110

3110