芯片短缺浪潮正在持续,特别是采用成熟制程工艺节点生产的元器件。包括CMOS图像传感器、显示驱动器IC、微控制器(MCU)、功率MOSFET和

电源管理IC(PMIC)等。

全球缺芯,更多人关注的是最前沿的高端芯片,但

成熟制程的芯片更值得我们去关心,其短缺影响了几乎所有的电子设备,包括汽车、计算机、显示器、工业设备、智能

手机、电视和电器等。如今,汽车、个人电脑和智能手机的出货量已受芯片短缺影响而大幅下降,而且这种情况不会很快改善。

2021年,这是一季度一轮涨价潮的节奏!据不完全统计,Q1涨价厂商

52家,Q2涨价厂商

超30家,而Q3才过半,涨价厂商也已达

26家,合计已

超100家!涨价产品涵盖了MCU、PMIC、MOSFET、驱动IC、连接器、晶圆代工、打线封装、

半导体原材料等,范围极广。

Q3涨价厂商汇总(截至2021年8月23日)

Q3这波涨价潮,最明显的特征是,晶圆代工产能严重告急,供需失衡,代工厂商纷纷调涨。巨头台积电3Q21代工价格上涨15-20%,三星代工价格上涨13%,新唐上涨15%,联电和力积电也都提高了价格。而且,平均交付周期也延长了。

更可怕的是,不出意外,Q4将延续上涨的趋势。

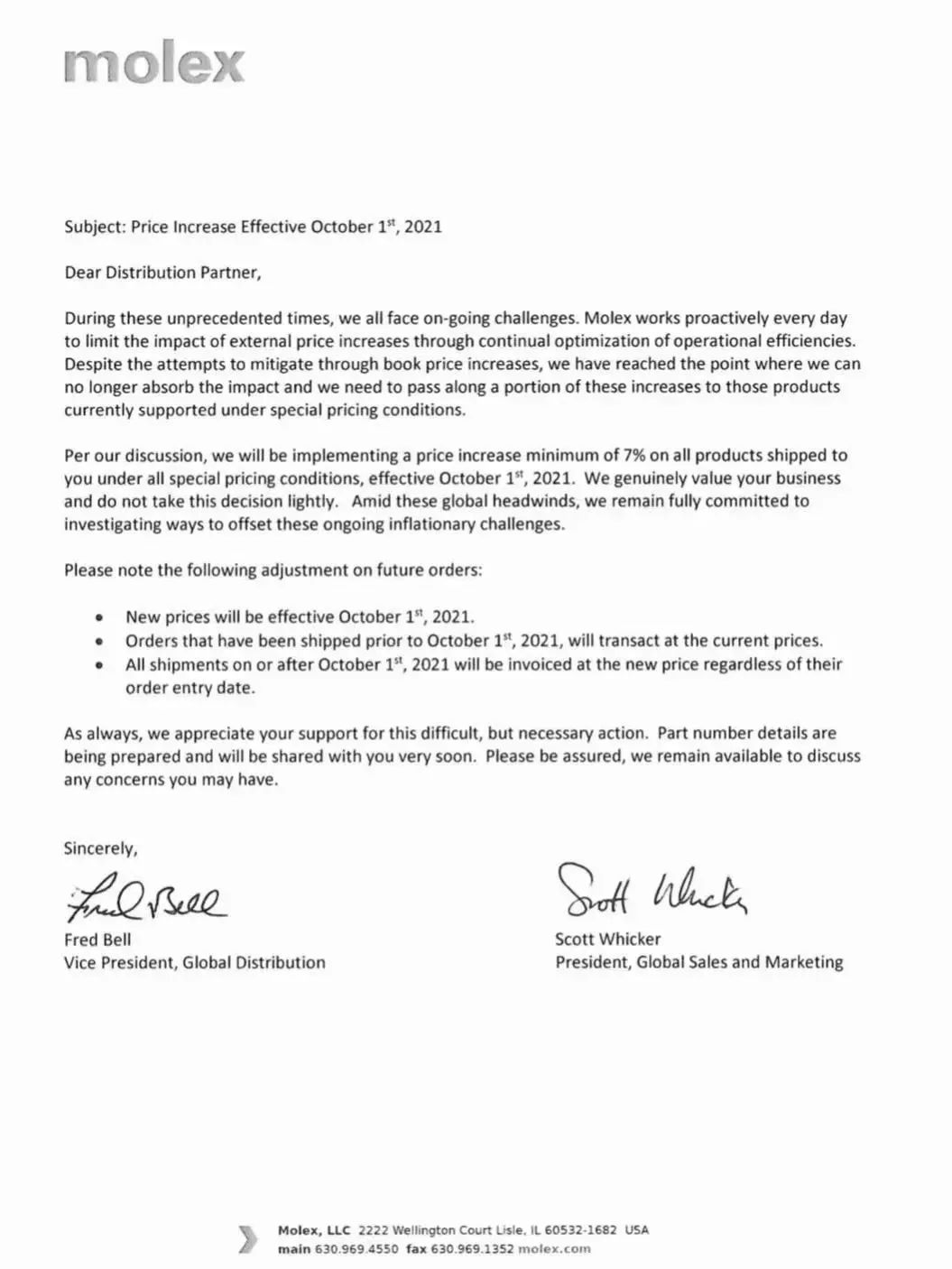

国际连接器巨头molex已发出涨价函,表示受原材料不断上涨的影响,自2021年10月1日起,全线产品涨价7%。

另据业内人士透露,鉴于8英寸产能紧张,英飞凌、安森美等国际IDM大厂已采取行动,削减利薄的消费类低压MOSFET产量,来增加高利润的汽车高压MOSFET产能,预计Q3稍晚些时候,MOSFET将迎来新一轮涨价潮,幅度约为10-15%。同时,随着额外的代工和封装成本的出现,且在代工报价每季都在上升的情况下,不排除Q4进一步提价。

这7类成熟制程的芯片供应太紧张了!

几年来,全球200毫米晶圆厂的产能一直很紧张,300毫米的产能也是如此。事实上,***代工厂2022年中期之前的产能已经全卖完了。

为了满足需求,芯片制造商正在建造新的200毫米和300毫米晶圆厂,但建造晶圆厂需要时间和金钱,这意味着芯片短缺问题不会在一夜之间消失。在此之前,包括图像传感器、显示IC、MCU和PMIC在内的多种芯片类型将继续短缺。

MCU(微控制器)

几乎所有的电子产品的核心都是MCU,MCU提供系统中的处理功能,在同一芯片上集成了多个组件,例如CPU和内存。MCU有4位、8位、16位和32位配置,应用在不同的产品上。例如,32位MCU用于汽车,而4位产品用于电器。

MCU在晶圆厂的各种工艺节点中进行制造,例如28nm、40nm、65nm、90nm和180nm。从成熟的200mm到主流300mm工艺节点技术,MCU都需要。

MCU是推动主流40纳米及以下技术发展的关键应用之一,目前MCU需求强劲。然而,MCU供应商跟不上需求,MCU的短缺仍在继续。

从2020年下半年开始,MCU平均销售价格(ASP)每个季度都在上涨。32位MCU的供应最紧张,其ASP比去年增加了20%以上。4位MCU的ASP也显着增加,尽管4位MCU销量占比不到1%,但在2021年的前五个月,4位MCU的销量与2020年相比增长了400%以上!

交期方面,7月MCU的交期已达26.5周,远远高于普通的6~9周。

PMIC(电源管理芯片)

电源管理IC(PMIC)也供应紧张,PMIC至关重要,PMIC几乎用于所有系统,是控制电力流动和方向的芯片。

PMIC的生产涵盖了从150nm到22nm/28nm节点的成熟技术。

PMIC基于BCD(双极-CMOS-DMOS)工艺。BCD将三种不同的工艺技术结合到一个芯片上。双极用于模拟功能,CMOS用于数字,DMOS用于电源和高压

元件。

但显然,PMIC供不应求,影响了PC、服务器等产品的出货量。根据Semico的数据,2021年第一季度,电源管理设备的单位销售额下降了0.7%,而价格则上涨了2.8%。

DDIC(显示驱动芯片)

显示驱动器IC(DDIC)用于为平板显示器供电,同样也供不应求,阻碍了特定显示器的出货。汽车、工业设备、个人电脑、智能手机、电视和其他产品都包含平板显示器。大多数电视屏幕都基于液晶显示器(LCD)。电视使用其他显示类型,例如有机发光二极管(OLED)和量子点。

和PMIC一样,DDIC的生产涵盖了从150nm到22nm/28nm的成熟工艺节点技术。用于大尺寸LCD的DDIC是在200毫米晶圆厂中使用110纳米至150纳米工艺生产的。用于小尺寸屏幕的DDIC是在300mm晶圆厂中使用90nm至22nm工艺制造的。

新冠疫情之前,平板显示器市场不景气。供过于求、价格下跌和亏损是该市场的主旋律。但疫情爆发之后,到2020年中,显示器市场出现反弹,显示器中使用的关键芯片出现短缺,包括DDIC、时序控制器(TCON)和触摸和显示驱动器集成(TDDI)芯片。

到现在为止,显示器的需求仍然强劲,显示芯片仍然短缺。无论是用于大屏幕LCD的DDIC,还是中小型显示器的DDIC,供应都很紧张。

同时,用于智能手机显示器的AMOLED显示芯片也存在短缺,它们采用40纳米和28纳米中压工艺技术制造。

CMOS图像传感器

CMOS图像传感器在各种系统中提供摄像头功能,例如汽车、工业/医疗系统、安全摄像头和智能手机。一款高端智能手机平均包含1到2个前置摄像头,以及3到4个主摄像头。这些相机集成了分辨率从2到200兆像素不等的图像传感器。

目前,CMOS图像传感器需求强劲。Yole Développement报告显示,2020年图像传感器业务总额达到207亿美元,比2019年增长7.3%。预计该市场将在2021年达到214亿美元,增长3.2%。

但CMOS图像传感器的供应跟不上需求。

图像传感器使用标准CMOS工艺在200毫米和300毫米晶圆厂制造。为了制造图像传感器,供应商在晶圆厂中处理两种不同的晶圆。第一个晶圆由多个裸片组成,每个裸片由一个像素阵列组成。第二个晶圆由图像信号处理器(ISP)芯片组成。晶圆被粘合在一起,芯片被切割,形成图像传感器。一般来说,顶部像素阵列芯片是基于成熟工艺节点制造的。ISP芯片的工艺节点范围包括65nm、40nm和28nm。

而这些工艺正处于短缺状态,40纳米和28纳米都有短缺,从而导致CMOS图像传感器的短缺。

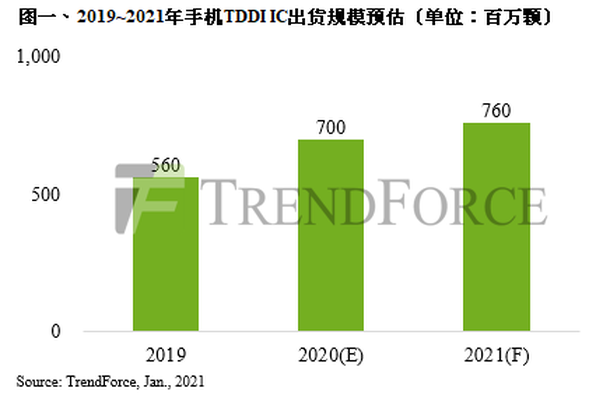

TDDI IC(触控与驱动整合芯片)

Trend force预计,2021年TDDI IC需求将继续扩大,手机TDDI出货规模将达到7.6亿颗;平板电脑TDDI出货规模也将扩大至9500万颗。

随着TDDI技术的日趋成熟,客户使用TDDI的规模不断增大。目前8英寸晶圆代工满负荷,加速传统分离式DDIC架构向基于12英寸晶圆代工的TDDI转移,但12英寸80/90纳米工艺节点产能也不足以满足TDDI整体需求。尽管IC厂商进一步将更高级别的TDDI转化到55纳米工艺节点生产,但TDDI仍供应紧张,导致价格持续上涨。

MOSFET

MOSFET也严重短缺。从2021年4月开始,MOSFET价格开始大幅上涨。很多产品价格涨了两三倍,有的甚至涨了七倍以上。捷杰微电子、华润微、闻泰等厂商纷纷上调价格,供货周期从两个月延长至五个月。考虑到价格上涨,一些零售商正在努力确保库存,这进一步影响了供需失衡。

***MOSFET供应商表示,客户订单正在迅速增加,他们正努力寻找代工合作伙伴增加制造支持。

由于8英寸晶圆产能紧张,英飞凌、安森美等国际IDM大厂也意图通过削减利薄的消费类低压MOSFET产量,来增加高利润的汽车高压MOSFET产能,导致中、低压MOSFET缺口扩大。预计Q3稍晚些时候,MOSFET将迎来新一轮涨价潮,幅度约为10-15%。

另据悉,包括华润微电子(CR Micro)、扬杰电子科技和NCE Power在内的中国MOSFET厂商准备在2021年第四季度再次提高报价。

网络芯片

网络芯片的市场缺口也正在扩大。

拿终端Wifi模组来说,2020年其卖价约3.5美元,现在Q3供不应求,成交价直接涨5倍,炒到16到17美元一套,客户都完全不在意价格,一心只想要多拿些货。

***一业内人士表示,目前网络芯片的配货状况确实能感受到下游客户的需求热度,通常原厂给货后,代理商会加价转售,并开始询问客户接受度,若有客户嫌贵观望,马上货就会被其他客户分掉,而且完全没有讨论价格,只论有货与否。

在客户不计价扫货的情况下,***网络芯片2021年下半年产能持续加大,同时,终端芯片涨价将再次蠢蠢欲动。

结语

其他芯片类型,如模拟芯片和射频芯片,也处于短缺状态,还有电容器等无源元件也是如此。

目前还不清楚这种短缺状况何时会结束,但有分析师警告现在的芯片短缺可能会导致未来芯片过剩。截至6月底,全球9大半导体厂商(不含Fabless)库存合计达647亿美元,创历史新高,其中逻辑芯片、车用芯片库存增量最为显着。列入统计的厂商包括台积电、英特尔、三星电子、美光、SK海力士、西部数据、德州仪器、英飞凌和意法半导体。

确实,当前市场超高的芯片需求,让人没办法理性去分析需求是否真实存在。很多人因为短缺而恐慌,进而狂下订单、狂增产能,但有些人可能没有认真思虑过,供需天平失衡的那一刻会何时到来。