中国厂商在设计、代工等领域也有一定竞争力

国内公司渐渐掌握了GaAsPA技术,出现了近20家设计公司,如汉天下、唯捷创芯等,其中紫光展锐的4GPA已于2016年12月通过高通公司的平台认证,汉天下PA也已进入三星产业链。

后续国内的PA设计厂商有可能带动本土代工业的发展。国内代工相对领先的厂商包括三安光电、海特高新等。

为了实现进一步集成,仍有部分公司基于CMOS研发高频功放。

射频CMOS由于集成度提升,成本更底,但是性能与GaAs或GaN相比有差距。目前主要用于蓝牙、Zigbee等应用。

高通曾收购子公司BlackSand剑指CMOSPA但最终成果寥寥无几,可见短期硅基材料的PA仍需要大量的研发投入。

开关、LNA&天线调节器:SOI技术向300mm升级,MEMS技术成为补充射频开关是指可对射频信号通路进行导通和截止的射频控制元件。

其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、使用寿命等。

类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

根据YOLE预测,终端射频开关市场规模将由2017年的10亿美元增至2023年的30亿美元,复合增速约为20%。

天线调节器Tuner市场也将迎来增长,从2017年的4.63亿美元向10.00亿美元发展,复合增速约为14%;LNA从2017年的2.46亿美元增长至2023年的6.02亿美元,复合增速约为16%。

SOI技术指在绝缘衬底上生长半导体层的技术,通过绝缘衬底实现有源层和衬底层的电气连接隔断。

SOI器件拥有尺寸小、寄生电容小、速度快、功耗低、集成度高、抗辐射能力强等优点,特别适合开关和转换器低插损、高线性、高速的要求。

目前95%以上射频开关基于RF-SOI(绝缘体上硅)工艺制造。LNA和Tuner目前也有向SOI技术转向的趋势。

5G时代LNA需要尽可能靠近天线放置,从现有130nm工艺向45nm工艺节点能力发展可以帮助实现开关、LNA、Tuner的集成。需要300mm晶圆的支撑。

SOI的产业链包括衬底供应商、晶圆厂、设计厂商三个环节。

衬底。全球衬底生产商仅为Soitec、Shin-Etsu、GlobalWafers和中国厂商上海新傲Simgui,其中Soitec拥有70%的市场份额。

根据Soitec预测,由于频谱的迅速增加,预计2018年将出货150万至160万只RFSOI晶圆,同比增长15%~20%,2020年晶圆出货量将超过200万片。

加工。2018年全球95%的RFSOI芯片均基于200mm晶圆制造,随着SOI器件的广泛应用,目前200mmRFSOI产能存在瓶颈。而GlobalFoundries、TowerJazz、台积电等也在扩产300mmRFSOI产能。

中国厂商在SOI衬底、设计和加工领域都有涉及

我国衬底厂商新傲科技(Simgui)作为SOI材料的主要供应商,通过自主研发和同Forrotec、Gritek等海外公司的合作,已具备提供5GSOI材料的能力,计划到2019年下半年完成年产40万片的产能扩展。

加工方面,中芯国际正在推进0.13umRF-SOI平台的升级,部分厂商如GlobalFoundry在中国也有设厂。

国内的RF-SOI发展受制于硅片进口制约,200mm~300mm的硅片供应能力较差。

另外,天线调谐器和射频开关目前也可以选择RFMEMS技术路径,天线调节器中已经有应用。

Cavendish、MenloMicro和AAC子公司WiSpry正在面向移动通信开发RFMEMS器件。据Cavendish介绍,RFMEMS开关插损可以做到RFSOI的1/5。

2018年三星GalaxyA8已经采用了Cavendish的技术,期望降低射频系统的耗电等。然而RFMEMS的应用需要价格、封装和可靠性的进一步优化。

天线:MIMO应用确定,LDS和LCP天线成为趋势天线系统是射频系统中关键的组成部分,目前有被集成至射频模组中的案例,但未被集成至芯片级,是射频半导体领域的补充。

5G将推动天线数量从现有的2天线扩展至4~8天线以最终支持4×4MIMO。但由于尺寸原因,相当长的时间内不会再进一步提升。

另外,由于全面屏等新趋势出现,手机内部空间受到进一步限制,天线的制作工艺也在发生变化。目前主流的手机天线制作工艺包括LDS、FPC等。

目前FPC软板的供应商包括:Murata、嘉联益、臻鼎、台郡科技等。

LCP天线生产商包括:Murata、嘉联益、安费诺、立讯精密、信维通信、Career等。

基站用射频器件:处理器自研为主,功放选择GaN基站处理器以自研为主

5G基站市场整体规模相对终端较小。根据DGTimes预计,2020年5G基站整体市场规模为11.43亿美元,到2026年增长至342.86亿美元,2012~2026年的复合增速在50%以上。到2026年市场规模约为手机的1/16。

然而5G基站相比手机功能仅为连接。因此5G基站射频市场基本等同于整体市场规模,同手机射频市场规模处在同一量级。

基站射频系统结构类似手机,但由于强调覆盖性,不强调尺寸、耗电量等指标,相比手机射频系统存在不同。

由于以上不同,基站市场的半导体选型存在差异。

基站基带半导体芯片一般选择自主研发或合作开发,Intel、中兴、华为、Nokia、Ericsson、三星等公司均设有自己的研发团队。

早期开发以DSP和FPGA作为主要控制芯片,一旦技术成熟,即设计为成熟半导体芯片,部分选择FPGA以增加灵活性。

2017年全球电信设备市场规模372亿美元,由于基带ASIC均为自制,没有明确比例显示市场规模。

ASIC处理芯片目前一般采用10/7nm技术研发。一般为Fabless模式,选择台积电等Foundry代工生产。FPGA全球市场规模约为40亿美元,其中Xilinx占比超过50%。

功放发展趋势:关注GaN市场龙头企业成长

GaN已经取代LDMOS成为下一代功放的重要材料。

预计毫米波频率功放将采用GaN材料制作,一大好处是提升功放的空间利用率。

GaN功放已经在雷达等军用市场有了一系列应用,2017年市场规模约为3.84亿美元,YOLE预测2022年市场规模因为通信业的加入将达到11亿美元。

通信市场需求将首先来自于基站射频市场,用于替代3.5GHz以上高频通信中LDMOS器件的问题。但GaN工作在高电压(10V以上),在手机终端(3~5V)如何支持其正常工作还有待研究。

氮化镓器件的制造有两种衬底方式,一种是GaN-on-SiC工艺,由Qorvo和其他大多数厂商采用,占比95%以上;另一种是GaN-on-Si,由Macom(子公司Nitronex)采用。在LED产业链中,GaN也有选择蓝宝石衬底路线。

科锐(Cree)旗下的Wolfspeed是纯GaN生产商,不生产其他材料器件;还同时是SiC衬底供应商龙头,市场占比超三分之一,同德国SiCrystal、美国II-VI、美国DowCorning合计占比该市场超90%份额。

国内厂商在电力电子行业积累更为深入,在射频领域苏州能讯布局相对领先,有望进入基站GaN产业链。

射频集成化带动产业链向头部厂商集中

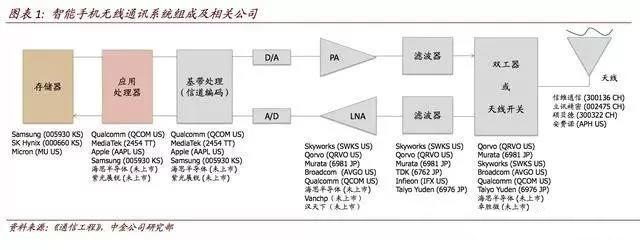

随着4G时代的到来,全网通需求逐步推广,射频器件的难度和价值不断提升,但手机空间有限,射频前端出现了整合趋势。

另外头部厂商也通过集成在向射频各个产品线延伸。

4G时代手机射频呈现三种主要模块化集成方式:PAMiD体系结构、MMMBPA+ASM体系结构和MMPA+TXFEM体系结构。

由于模块化的集成方式的商业考虑和LTE全网通的技术趋势,射频行业的生态出现了较大变化,历史上以PA为核心的射频行业的价值量渐渐向Filter+PA的双重点方向演进,有源和无源器件供应商开始通过并购等模式互相渗透。

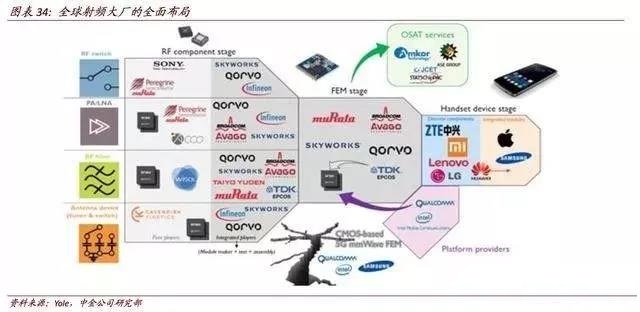

目前全球形成了Skyworks、Qorvo、Avago、MuRata、TaiyoYuden、TDK等射频龙头。几家都具有了全面的射频能力,既可以提供单一产品,也可以提供打包模组。

另外,各家还在积极布局电源、RFID、WIFI、GNSS、天线等业务,力争做到射频解决方案的全面支持。

另外,以高通为代表的基带厂商进入前端市场,成为射频市场的新常态。

基带芯片作为手机核心芯片之一,相对粘性大于射频厂商。2018年7月高通继发布5G基带X50后,又发布了模组QTM052和QTM56XX系列,将MIMO天线都集成在了模组中,减小了射频电路的尺寸,拥有很大吸引力。百度搜索“乐晴智库”获得更多行业报告。

在几家的布局没有完成前,模组整合中还存在合作情况。如Skyworks为华为供应的SkyOne®PAMiD中集成了TaiyoYuden的双工器、SAW和FBAR器件。在射频厂商完成全面的布局之前,通过补齐短板提供更完整的模块产品成为射频供应商的选择之一。

中国厂商在设计、代工等领域也有一定竞争力

国内公司渐渐掌握了GaAsPA技术,出现了近20家设计公司,如汉天下、唯捷创芯等,其中紫光展锐的4GPA已于2016年12月通过高通公司的平台认证,汉天下PA也已进入三星产业链。

后续国内的PA设计厂商有可能带动本土代工业的发展。国内代工相对领先的厂商包括三安光电、海特高新等。

为了实现进一步集成,仍有部分公司基于CMOS研发高频功放。

射频CMOS由于集成度提升,成本更底,但是性能与GaAs或GaN相比有差距。目前主要用于蓝牙、Zigbee等应用。

高通曾收购子公司BlackSand剑指CMOSPA但最终成果寥寥无几,可见短期硅基材料的PA仍需要大量的研发投入。

开关、LNA&天线调节器:SOI技术向300mm升级,MEMS技术成为补充射频开关是指可对射频信号通路进行导通和截止的射频控制元件。

其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、使用寿命等。

类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

根据YOLE预测,终端射频开关市场规模将由2017年的10亿美元增至2023年的30亿美元,复合增速约为20%。

天线调节器Tuner市场也将迎来增长,从2017年的4.63亿美元向10.00亿美元发展,复合增速约为14%;LNA从2017年的2.46亿美元增长至2023年的6.02亿美元,复合增速约为16%。

SOI技术指在绝缘衬底上生长半导体层的技术,通过绝缘衬底实现有源层和衬底层的电气连接隔断。

SOI器件拥有尺寸小、寄生电容小、速度快、功耗低、集成度高、抗辐射能力强等优点,特别适合开关和转换器低插损、高线性、高速的要求。

目前95%以上射频开关基于RF-SOI(绝缘体上硅)工艺制造。LNA和Tuner目前也有向SOI技术转向的趋势。

5G时代LNA需要尽可能靠近天线放置,从现有130nm工艺向45nm工艺节点能力发展可以帮助实现开关、LNA、Tuner的集成。需要300mm晶圆的支撑。

SOI的产业链包括衬底供应商、晶圆厂、设计厂商三个环节。

衬底。全球衬底生产商仅为Soitec、Shin-Etsu、GlobalWafers和中国厂商上海新傲Simgui,其中Soitec拥有70%的市场份额。

根据Soitec预测,由于频谱的迅速增加,预计2018年将出货150万至160万只RFSOI晶圆,同比增长15%~20%,2020年晶圆出货量将超过200万片。

加工。2018年全球95%的RFSOI芯片均基于200mm晶圆制造,随着SOI器件的广泛应用,目前200mmRFSOI产能存在瓶颈。而GlobalFoundries、TowerJazz、台积电等也在扩产300mmRFSOI产能。

中国厂商在SOI衬底、设计和加工领域都有涉及

我国衬底厂商新傲科技(Simgui)作为SOI材料的主要供应商,通过自主研发和同Forrotec、Gritek等海外公司的合作,已具备提供5GSOI材料的能力,计划到2019年下半年完成年产40万片的产能扩展。

加工方面,中芯国际正在推进0.13umRF-SOI平台的升级,部分厂商如GlobalFoundry在中国也有设厂。

国内的RF-SOI发展受制于硅片进口制约,200mm~300mm的硅片供应能力较差。

另外,天线调谐器和射频开关目前也可以选择RFMEMS技术路径,天线调节器中已经有应用。

Cavendish、MenloMicro和AAC子公司WiSpry正在面向移动通信开发RFMEMS器件。据Cavendish介绍,RFMEMS开关插损可以做到RFSOI的1/5。

2018年三星GalaxyA8已经采用了Cavendish的技术,期望降低射频系统的耗电等。然而RFMEMS的应用需要价格、封装和可靠性的进一步优化。

天线:MIMO应用确定,LDS和LCP天线成为趋势天线系统是射频系统中关键的组成部分,目前有被集成至射频模组中的案例,但未被集成至芯片级,是射频半导体领域的补充。

5G将推动天线数量从现有的2天线扩展至4~8天线以最终支持4×4MIMO。但由于尺寸原因,相当长的时间内不会再进一步提升。

另外,由于全面屏等新趋势出现,手机内部空间受到进一步限制,天线的制作工艺也在发生变化。目前主流的手机天线制作工艺包括LDS、FPC等。

目前FPC软板的供应商包括:Murata、嘉联益、臻鼎、台郡科技等。

LCP天线生产商包括:Murata、嘉联益、安费诺、立讯精密、信维通信、Career等。

基站用射频器件:处理器自研为主,功放选择GaN基站处理器以自研为主

5G基站市场整体规模相对终端较小。根据DGTimes预计,2020年5G基站整体市场规模为11.43亿美元,到2026年增长至342.86亿美元,2012~2026年的复合增速在50%以上。到2026年市场规模约为手机的1/16。

然而5G基站相比手机功能仅为连接。因此5G基站射频市场基本等同于整体市场规模,同手机射频市场规模处在同一量级。

基站射频系统结构类似手机,但由于强调覆盖性,不强调尺寸、耗电量等指标,相比手机射频系统存在不同。

由于以上不同,基站市场的半导体选型存在差异。

基站基带半导体芯片一般选择自主研发或合作开发,Intel、中兴、华为、Nokia、Ericsson、三星等公司均设有自己的研发团队。

早期开发以DSP和FPGA作为主要控制芯片,一旦技术成熟,即设计为成熟半导体芯片,部分选择FPGA以增加灵活性。

2017年全球电信设备市场规模372亿美元,由于基带ASIC均为自制,没有明确比例显示市场规模。

ASIC处理芯片目前一般采用10/7nm技术研发。一般为Fabless模式,选择台积电等Foundry代工生产。FPGA全球市场规模约为40亿美元,其中Xilinx占比超过50%。

功放发展趋势:关注GaN市场龙头企业成长

GaN已经取代LDMOS成为下一代功放的重要材料。

预计毫米波频率功放将采用GaN材料制作,一大好处是提升功放的空间利用率。

GaN功放已经在雷达等军用市场有了一系列应用,2017年市场规模约为3.84亿美元,YOLE预测2022年市场规模因为通信业的加入将达到11亿美元。

通信市场需求将首先来自于基站射频市场,用于替代3.5GHz以上高频通信中LDMOS器件的问题。但GaN工作在高电压(10V以上),在手机终端(3~5V)如何支持其正常工作还有待研究。

氮化镓器件的制造有两种衬底方式,一种是GaN-on-SiC工艺,由Qorvo和其他大多数厂商采用,占比95%以上;另一种是GaN-on-Si,由Macom(子公司Nitronex)采用。在LED产业链中,GaN也有选择蓝宝石衬底路线。

科锐(Cree)旗下的Wolfspeed是纯GaN生产商,不生产其他材料器件;还同时是SiC衬底供应商龙头,市场占比超三分之一,同德国SiCrystal、美国II-VI、美国DowCorning合计占比该市场超90%份额。

国内厂商在电力电子行业积累更为深入,在射频领域苏州能讯布局相对领先,有望进入基站GaN产业链。

射频集成化带动产业链向头部厂商集中

随着4G时代的到来,全网通需求逐步推广,射频器件的难度和价值不断提升,但手机空间有限,射频前端出现了整合趋势。

另外头部厂商也通过集成在向射频各个产品线延伸。

4G时代手机射频呈现三种主要模块化集成方式:PAMiD体系结构、MMMBPA+ASM体系结构和MMPA+TXFEM体系结构。

由于模块化的集成方式的商业考虑和LTE全网通的技术趋势,射频行业的生态出现了较大变化,历史上以PA为核心的射频行业的价值量渐渐向Filter+PA的双重点方向演进,有源和无源器件供应商开始通过并购等模式互相渗透。

目前全球形成了Skyworks、Qorvo、Avago、MuRata、TaiyoYuden、TDK等射频龙头。几家都具有了全面的射频能力,既可以提供单一产品,也可以提供打包模组。

另外,各家还在积极布局电源、RFID、WIFI、GNSS、天线等业务,力争做到射频解决方案的全面支持。

另外,以高通为代表的基带厂商进入前端市场,成为射频市场的新常态。

基带芯片作为手机核心芯片之一,相对粘性大于射频厂商。2018年7月高通继发布5G基带X50后,又发布了模组QTM052和QTM56XX系列,将MIMO天线都集成在了模组中,减小了射频电路的尺寸,拥有很大吸引力。百度搜索“乐晴智库”获得更多行业报告。

在几家的布局没有完成前,模组整合中还存在合作情况。如Skyworks为华为供应的SkyOne®PAMiD中集成了TaiyoYuden的双工器、SAW和FBAR器件。在射频厂商完成全面的布局之前,通过补齐短板提供更完整的模块产品成为射频供应商的选择之一。

举报

举报