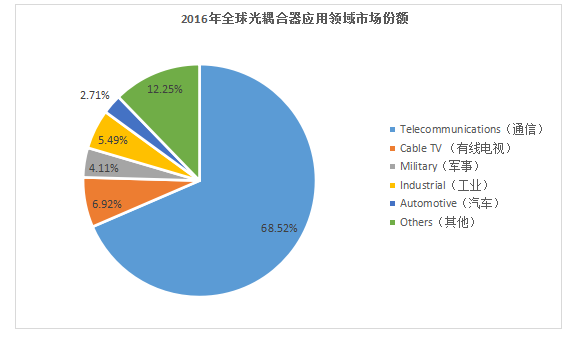

QYResearch Group最近发布的《Global Optocouplers Industry 2017 Market Research Report (全球光耦合器行业市场研究报告2017)》数据显示,2016年全球光耦合器市场规模达到了27.4亿美元,产量约为269.4亿件,在通信、电视、军事等下游行业的需求拉动下,未来5年市场规模和产量有望达到8.26%和10.9%的复合增长率。 耦合,是两个或两个以上的电路元件或电网络的输入与输出之间存在紧密配合与互相影响,并通过相互作用从一侧向另一侧传输能量的现象,光耦合器(Optocouplers, 光电耦合器,简称光耦)是一种以光作为媒介、把输入端的电信号耦合到输出端去的新型半导体“电一光一电”转换器件。它具有把电子信号转换成为相应变化规律的光学信号,然后又重新转换成变化规律相同的电信号的单向传输功能,并且能够有效地隔离噪声和抑制干扰,实现输入与输出之间的电绝缘。表征光耦合器性能的主要参数包括输入端正向压降UT、输出端反向击穿电压UBR、输出端饱和压降UCE、电流传输比CTR和输入和输出间绝缘电压Ulso。 光耦合器自70年代以来应用于广泛用于各种电路中,比如每一个程序控制器里都要用到20~30个甚至更多的光耦合器。根据电流传输特性曲线,光耦合器可分为线性光耦合器和非线性光耦合器,2016市场份额占比分别为64.9%和35.1%,非线性光耦不适合于传输模拟量,用于开关电源中有可能使振荡波形变坏,严重时出现寄生振荡,预测未来5年的增长率低于线性光耦合器,线性和非线性光耦合器未来5年的复合增长率分别为12.1%和8.7%。和根据不同的应用领域,不断发展了不同种类的光耦合器,有用于通信的直插式、贴片式光耦器,可靠性高的军用密封式光耦合器,用于工业应用的电流隔离光耦合器,满足汽车级应用的绝缘和可靠性要求的光耦合器等,其2016年的市场份额如下图1所示: 图1 2016年全球光耦合器应用领域市场份额图 (by QYResearch Group)

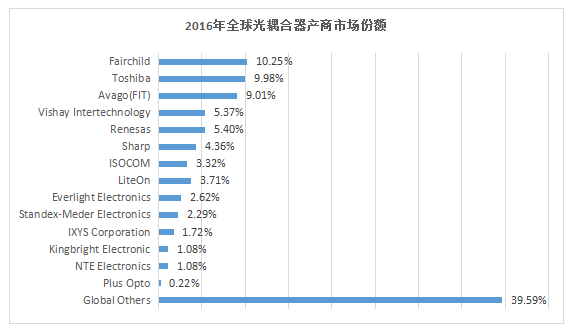

全球光耦合器市场主要由美、日品牌主导,美国领导者有飞兆半导体(Fairchild Semiconductor)、安华高(Avago)和威世(Vishay Intertechnology);日本领导者有东芝(Toshiba)、瑞萨(Renesas)和夏普(Sharp),上述6家公司2016年合计占全球的市场份额约44.3%。欧洲的品牌主要集中在英国,其中以具有30年专业光耦经验的英国ISOCOM公司最为显著,该公司的光耦具有超强稳定性、超高性价比和最短交货期的优势,2015年前每月产量达3000多万件,2015年增加生产线产量扩大了一倍多。***市场领导者主要是光宝科技(LiteOn)、亿光电子(Everlight Electronics)和今台電子(Kingbright Electronic)。中国大陆虽然有约1000家产商,但整体规模小。2016年全球产商竞争格局如下图2所示:

图2 2016年全球光耦合器厂商市场份额 (by QYResearch Group)

为降低生产成本,全球各大光耦合器厂商不断将部分生产基地向以中国为代表的发展中国家转移,根据QYResearch Group发布的数据,未来5年亚洲是全球最大的光耦合器生产和消费市场。其中日本的地位在不断下降,市场份额从2010年前的33%下降到2016年的16%,市场领导者也纷纷陷入困境,2016年夏普被鸿海集团收购,东芝集团公司被爆财务造假,而且日本企业由于制度原因,资本回报率普遍较低,建议投资者远离日本市场。2016年鸿海集团不仅收购了日本了夏普,而且旗下鸿腾精密(FIT)收购了美国安华高(Avago)的光模块业务,预测未来***地区的份额将进一步提高。中国大陆2016年光耦器产量达70.9亿件,其中光迅科技(Accelink Technologies)位于中国光谷武汉,是目前中国唯一一家有能力对光电子器件进行系统性、战略性研究开发的企业,在光电子器件领域占全球2%以上的份额,公司有小型化光耦合器的研究项目。

总体上看,目前光耦合器市场竞争激烈,还没有完全的寡头,随着整个光电子器件行业不断成熟,预测未来光耦合器的市场集中度将不断提高,市场利润逐渐集中于前几名厂商,而缺少研发投入、产品种类单一、融资渠道有限等的小公司将不断淡出市场。尽管未来5年的复合增长率较2012前有所放缓,但依然高于大多数行业以及各国GDP的增长率,所以光耦合器市场值得不断地资金投入。